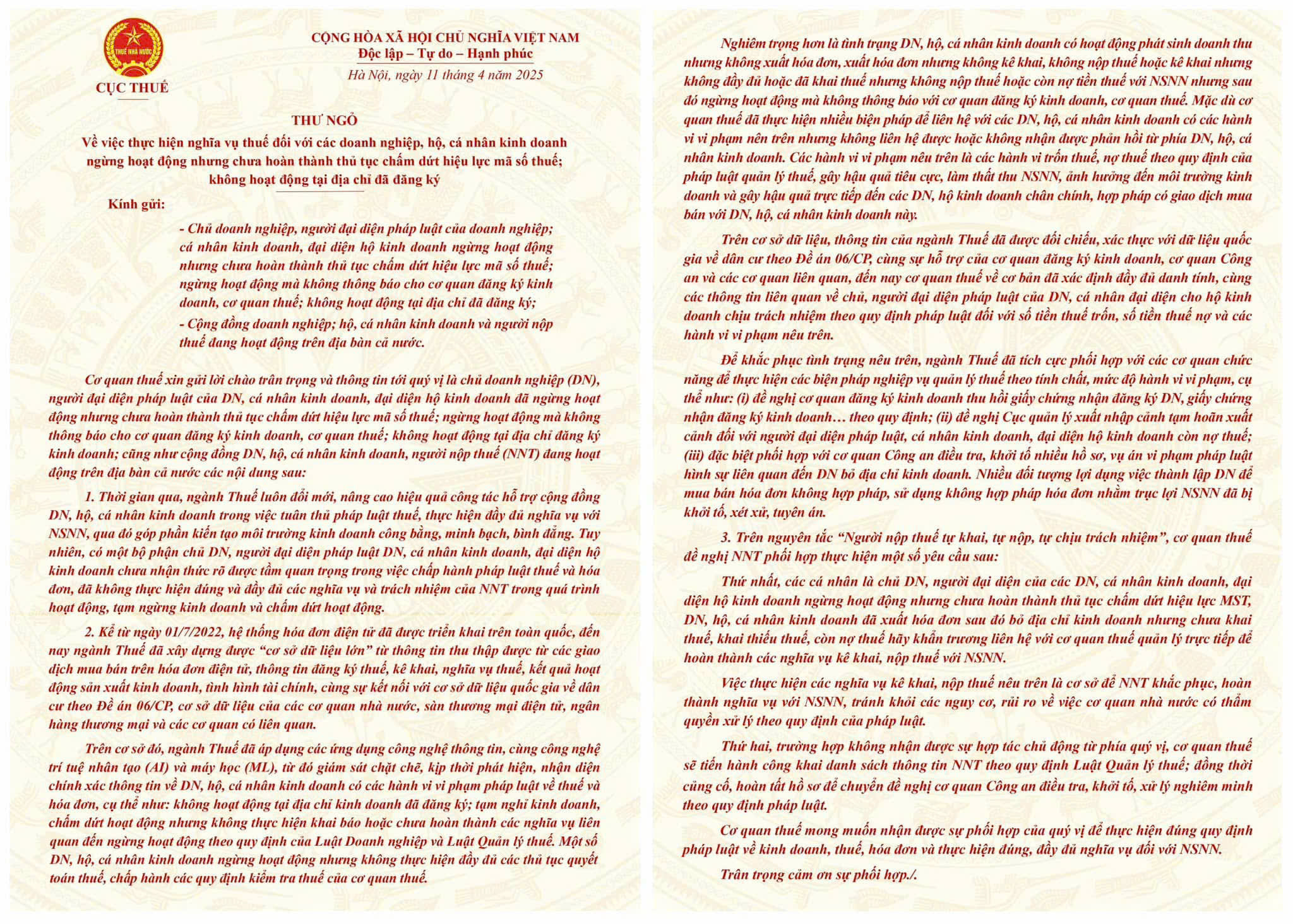

Ngày 11/4/2025, Cục Thuế đã gửi Thư ngỏ đề nghị thực hiện nghĩa vụ thuế đối với các doanh nghiệp, hộ, cá nhân kinh doanh ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế; không hoạt động tại địa chỉ đã đăng ký.

Thời gian qua, thực hiện chỉ đạo của Chính phủ, Bộ Tài chính, ngành Thuế đã có nhiều nỗ lực nhằm hỗ trợ cộng đồng DN, hộ và cá nhân kinh doanh tuân thủ đầy đủ quy định pháp luật về thuế. Thông qua đó, môi trường kinh doanh dần trở nên minh bạch, công bằng và lành mạnh hơn. Tuy nhiên, bên cạnh phần lớn các chủ thể kinh doanh chấp hành nghiêm túc nghĩa vụ thuế, vẫn tồn tại một bộ phận không nhỏ các DN, hộ, cá nhân kinh doanh chưa thực hiện đúng và đầy đủ trách nhiệm của người nộp thuế (NNT), nhất là trong giai đoạn tạm ngừng hoặc chấm dứt hoạt động. Điển hình, nhiều DN đã ngừng hoạt động nhưng không thực hiện khai báo, không hoàn tất thủ tục chấm dứt hiệu lực mã số thuế (MST), hoặc không còn hoạt động tại địa chỉ đăng ký kinh doanh. Cá biệt, có trường hợp vẫn phát sinh hoạt động kinh doanh nhưng không xuất hóa đơn, hoặc xuất hóa đơn nhưng không kê khai, nộp thuế. Đây là những hành vi vi phạm nghiêm trọng quy định của Luật Quản lý thuế và Luật Doanh nghiệp. Nội dung Thư ngỏ cụ thể như sau:

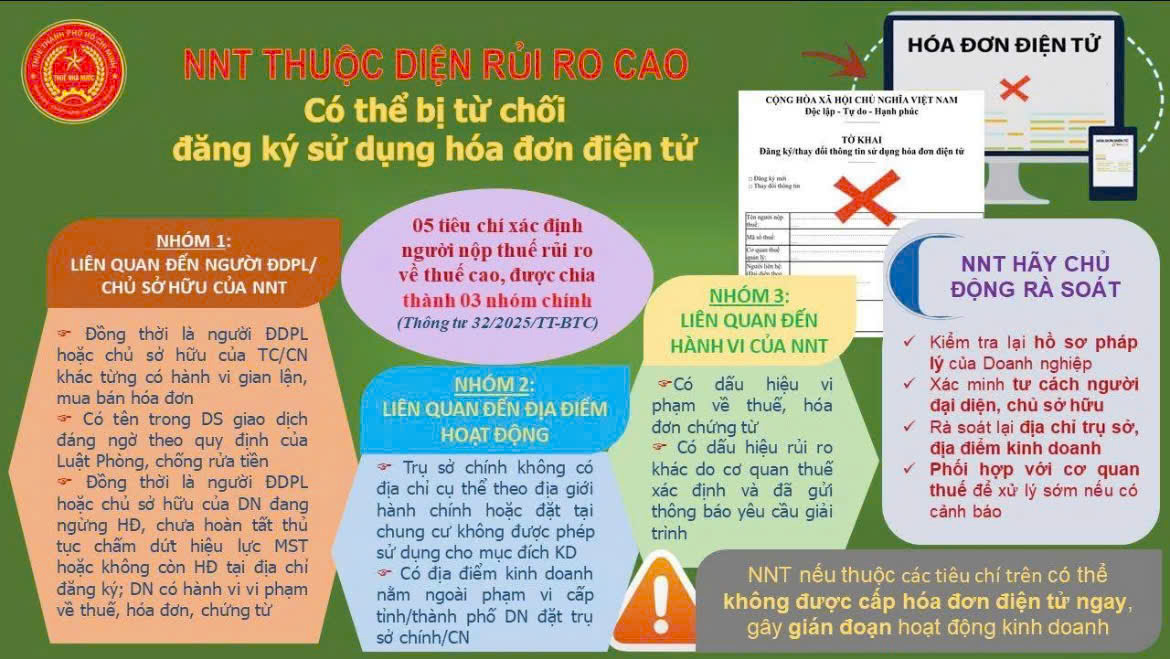

Tại Nghị định 70/2025/NĐ-CP nêu rất rõ nội dung này:

b) Bổ sung khoản 1a vào sau khoản 1 như sau: “1a. Trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử:

…

c) Trường hợp kết quả đối chiếu thông tin khớp đúng, người nộp thuế xác nhận trên Cổng thông tin điện tử của Tổng cục Thuế đúng thời hạn nhưng người nộp thuế thuộc trường hợp người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân đã từng hoặc đang là người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân khác mà người nộp thuế đó có trạng thái mã số thuế không hoạt động tại địa chỉ đăng ký kinh doanh, người nộp thuế ngừng hoạt động chưa đóng mã số thuế, người nộp thuế tạm ngừng hoạt động nhưng chưa hoàn thành nghĩa vụ thuế; người nộp thuế có hành vi vi phạm về thuế, hóa đơn, chứng từ; người nộp thuế rủi ro về thuế cao theo hướng dẫn của Bộ trưởng Bộ Tài chính thì trong thời hạn 01 ngày làm việc kể từ ngày tiếp nhận đăng ký sử dụng hóa đơn điện tử của người nộp thuế, cơ quan thuế ban hành thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu theo Mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP gửi cho người nộp thuế hoặc cơ quan thuế quản lý trực tiếp thực hiện xác minh hoạt động thực tế tại địa chỉ đã đăng ký của người nộp thuế theo quy định của pháp luật về quản lý thuế.

Người nộp thuế thực hiện giải trình, bổ sung thông tin, tài liệu trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo yêu cầu giải trình, bổ sung của cơ quan thuế.

Nguồn KNM