Ngày 21/4/2025, Chi cục Thuế khu vực II đã tổ chức Hội nghị “Triển khai Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ, có hiệu lực thi hành từ ngày 01/6/2025.

Tại hội nghị, Chi cục Thuế khu vực II đã ký kết biên bản thỏa thuận với các đơn vị cung cấp giải pháp nhằm triển khai hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan thuế cho người nộp thuế thuộc đối tượng áp dụng theo Nghị định 70/2025/NĐ-CP; Với sự tham gia của 06 đơn vị cung cấp dịch vụ, giải pháp máy tính tiền và hóa đơn điện tử cùng 400 hộ kinh doanh trọng điểm tại Quận 1, Quận 3, quận Bình Thạnh và Thành phố Thủ Đức. Đồng thời, Chi cục Thuế cũng công bố danh sách các hộ kinh doanh được hỗ trợ miễn phí sử dụng dịch vụ hóa đơn điện tử trong giai đoạn đầu. Hiện Chi cục Thuế khu vực II đang tiếp tục phối hợp với các đơn vị cung cấp giải pháp để đẩy mạnh công tác tuyên truyền, triển khai, đảm bảo hoàn thành lộ trình áp dụng trước ngày 01/6/2025.

Trích quy định tại Điều 11 Nghị định số 123/2020/NĐ-CP

“Điều 11. Hóa đơn điện tử khởi tạo từ máy tính tiền

Hộ kinh doanh, cá nhân kinh doanh theo quy định tại khoản 1 Điều 51 có mức doanh thu hằng năm từ 01 tỷ đồng trở lên, khoản 2 Điều 90, khoản 3 Điều 91 Luật Quản lý thuế số 38/2019/QH14 và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Như vậy, từ 01/6/2025, người nộp thuế phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP (có hiệu lực từ ngày 01/06/2025).

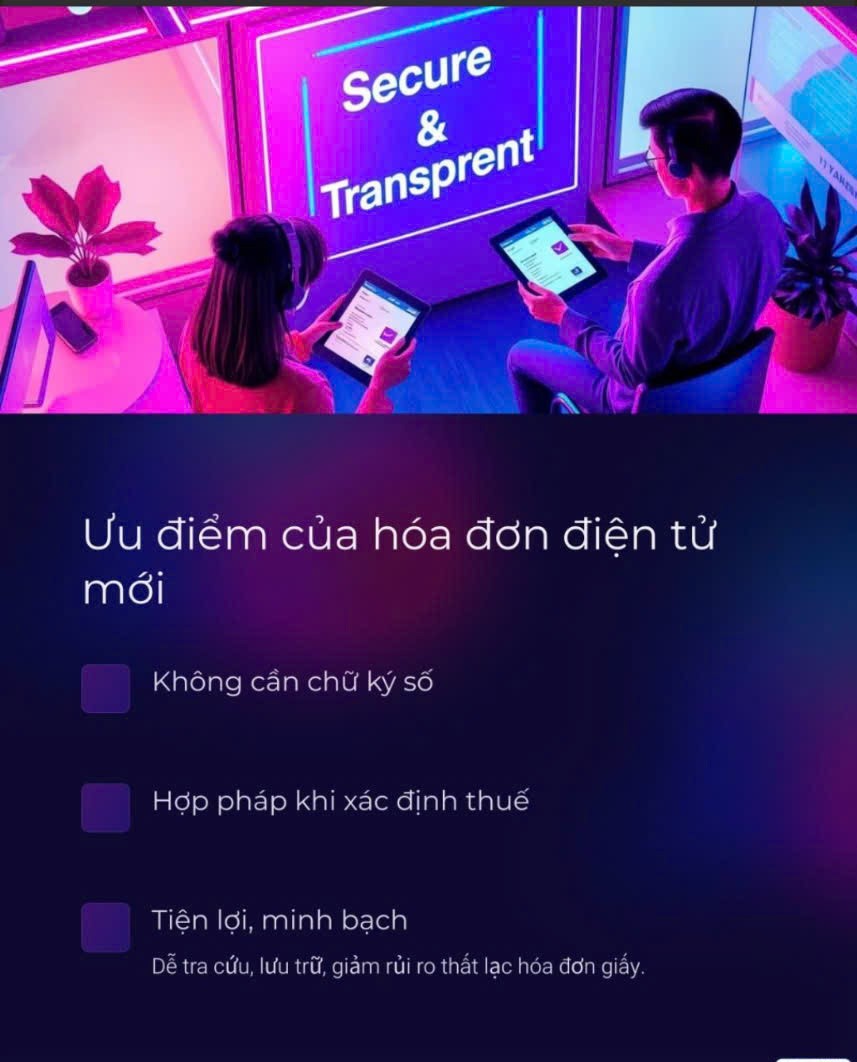

Những ưu điểm của việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Trích quy định tại Điều 23 Nghị định số 125/2020/NĐ-CP

” Điều 23. Xử phạt hành vi vi phạm quy định về phát hành hóa đơn

1. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp hoặc khi thay đổi tên quá thời hạn từ 10 ngày đến 20 ngày, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới hoặc bắt đầu sử dụng hóa đơn với tên mới;

b) Nộp bảng kê hóa đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp quá thời hạn từ 10 ngày đến 20 ngày, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới.

c) Sử dụng hóa đơn đã được thông báo phát hành với cơ quan thuế nhưng chưa đến thời hạn sử dụng.

2. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi sau đây:

a) Lập thông báo phát hành hóa đơn không đầy đủ nội dung theo quy định đã được cơ quan thuế phát hiện và có văn bản thông báo cho tổ chức, cá nhân biết để điều chỉnh nhưng tổ chức, cá nhân chưa điều chỉnh mà đã lập hóa đơn giao cho khách hàng;

b) Không niêm yết thông báo phát hành hóa đơn theo đúng quy định;

c) Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp hoặc khi thay đổi tên quá thời hạn từ 21 ngày trở lên, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới hoặc bắt đầu sử dụng hóa đơn với tên mới;

d) Nộp bảng kê hóa đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp quá thời hạn từ 21 ngày trở lên, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới.

3. Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng đối với hành vi không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh và đã khai, nộp thuế hoặc chưa đến kỳ kê khai, nộp thuế theo quy định.

Trường hợp không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc quá thời hạn khai thuế mà chưa được khai, nộp thuế theo quy định thì bị xử phạt theo quy định tại Điều 28 Nghị định này hoặc Điều 16, Điều 17 Chương II Nghị định này.

4. Biện pháp khắc phục hậu quả: Buộc thực hiện thủ tục phát hành hóa đơn theo quy định đối với hành vi quy định tại điểm a, b khoản 2 và khoản 3 Điều này.”

Trích quy định tại Điều 24 Nghị định số 125/2020/NĐ-CP

” Điều 24. Xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ

1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

a) Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ;

b) Lập hóa đơn liên tục từ số nhỏ đến số lớn nhưng khác quyển (dùng quyển có số thứ tự lớn hơn và chưa dùng quyển có số thứ tự nhỏ hơn) và tổ chức, cá nhân sau khi phát hiện ra đã hủy các quyển hóa đơn có số thứ tự nhỏ hơn;

c) Lập sai loại hóa đơn theo quy định đã giao cho người mua hoặc đã kê khai thuế, bên bán và bên mua phát hiện việc lập sai loại hóa đơn và lập lại loại hóa đơn đúng theo quy định trước khi cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế và không ảnh hưởng đến việc xác định nghĩa vụ thuế.

2. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

a) Không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ.

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

3. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế, trừ trường hợp quy định tại điểm a khoản 1 Điều này.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ, trừ trường hợp quy định tại điểm a khoản 1, khoản 3 Điều này;

b) Lập hóa đơn không theo thứ tự từ số nhỏ đến số lớn theo quy định, trừ trường hợp phạt cảnh cáo theo điểm b khoản 1 Điều này;

c) Lập hóa đơn ghi ngày trên hóa đơn trước ngày mua hóa đơn của cơ quan thuế;

d) Lập sai loại hóa đơn theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ và đã giao cho người mua hoặc đã kê khai thuế, trừ trường hợp phạt cảnh cáo theo điểm c khoản 1 Điều này;

đ) Lập hóa đơn điện tử khi chưa có thông báo chấp thuận của cơ quan thuế hoặc trước ngày cơ quan thuế chấp nhận việc sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế;

e) Lập hóa đơn bán hàng hóa, dịch vụ trong thời gian tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày thông báo tạm ngừng kinh doanh;

g) Lập hóa đơn điện tử từ máy tính tiền không có kết nối, chuyển dữ liệu điện tử với cơ quan thuế.

5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

6. Biện pháp khắc phục hậu quả: Buộc lập hóa đơn theo quy định đối với hành vi quy định tại điểm d khoản 4, khoản 5 Điều này khi người mua có yêu cầu.”

Công văn 976/CCTKV02-CNTK ngày 26/4/2025 của Chi cục Thuế khu vực II về việc rà soát điều chỉnh ngành nghề để xác định đối tượng hoặc không thuộc đối tượng phải áp dụng HĐĐT khởi tạo từ MTT.

Nguồn Cục Thuế